Những sai lầm khiến bạn mãi không tiết kiệm được tiền

Không thiếu người có thu nhập ổn định nhưng tài khoản vẫn không tích lũy được bao nhiêu sau nhiều năm làm việc. Vấn đề thường không nằm ở việc kiếm được bao nhiêu, mà ở cách dòng tiền được tổ chức và vận hành. Tiết kiệm không phải là phần còn lại sau chi tiêu, mà là kết quả của một hệ thống tài chính cá nhân được thiết kế có chủ đích. Cùng VN Blog tìm hiểu những sai lầm khiến bạn không tiết kiệm được tiền trong bài viết dưới đây nhé!

.jpg)

Tổng hợp các sai lầm làm bạn không tiết kiệm được tiền

Khi thu nhập tăng nhưng mức sống cũng tăng theo

Một sai lầm thường gặp trong quản lý tài chính cá nhân là để mức chi tiêu tăng tương ứng với thu nhập. Khi thu nhập cải thiện, chi tiêu không tăng đột ngột mà mở rộng dần qua những điều chỉnh nhỏ trong thói quen tiêu dùng. Chính sự thay đổi âm thầm này khiến phần thu nhập tăng thêm không chuyển hóa thành tích lũy, mà bị hấp thụ hoàn toàn vào chi tiêu.

Xét về bản chất, nếu không thiết lập nguyên tắc phân bổ ngay từ đầu, dòng tiền sẽ tự vận hành theo quán tính: bạn sẽ chi theo khả năng hiện có, thay vì theo một giới hạn được kiểm soát.

Không kiểm soát dòng tiền chi tiêu hợp lý

Phần lớn mọi vấn đề tài chính cá nhân bắt đầu từ việc thiếu dữ liệu. Khi không theo dõi dòng tiền, bạn không thể biết chính xác tiền đang đi đâu, và vì vậy không thể tối ưu.

Những khoản chi lớn thường dễ nhận diện. Ngược lại, các khoản chi nhỏ nhưng lặp lại với tần suất cao mới là yếu tố bào mòn tài chính. Chúng không gây áp lực ngay lập tức, nhưng tích lũy theo thời gian sẽ tạo ra chênh lệch đáng kể. Kiểm soát tài chính không phải là cắt giảm cực đoan, mà là hiểu rõ cấu trúc chi tiêu để có thể điều chỉnh một cách có chủ đích.

Tiết kiệm không có mục tiêu sẽ khó duy trì

Một khoản tiền không có mục tiêu cụ thể rất dễ bị sử dụng cho những nhu cầu trước mắt. Khi không có “điểm đến”, việc giữ lại tiền trở nên thiếu động lực và dễ bị phá vỡ.

Ngược lại, khi tiết kiệm gắn với một mục tiêu rõ ràng như quỹ dự phòng, mua tài sản hoặc kế hoạch dài hạn, hành vi tài chính sẽ trở nên nhất quán hơn. Mục tiêu đóng vai trò như một cơ chế giữ tiền tự nhiên, giúp bạn ưu tiên tương lai thay vì các quyết định ngắn hạn.

Chi tiêu theo cảm xúc và tác động từ môi trường

Không phải mọi khoản chi đều bắt nguồn từ nhu cầu thực tế, một phần chi tiêu đáng kể chịu ảnh hưởng từ trạng thái cảm xúc và các tác động bên ngoài.

Khi thông tin và quảng cáo xuất hiện liên tục, hành vi tiêu dùng dễ bị kích hoạt mà thiếu đi sự cân nhắc cần thiết. Nếu không có một khoảng dừng đủ để đánh giá lại quyết định, việc chi tiêu theo cảm xúc nhất thời gần như là điều khó tránh. Ở góc độ sâu hơn, quản lý tài chính cá nhân không đơn thuần là kiểm soát dòng tiền, mà là kiểm soát cách bạn đưa ra quyết định trong từng hành vi tiêu dùng.

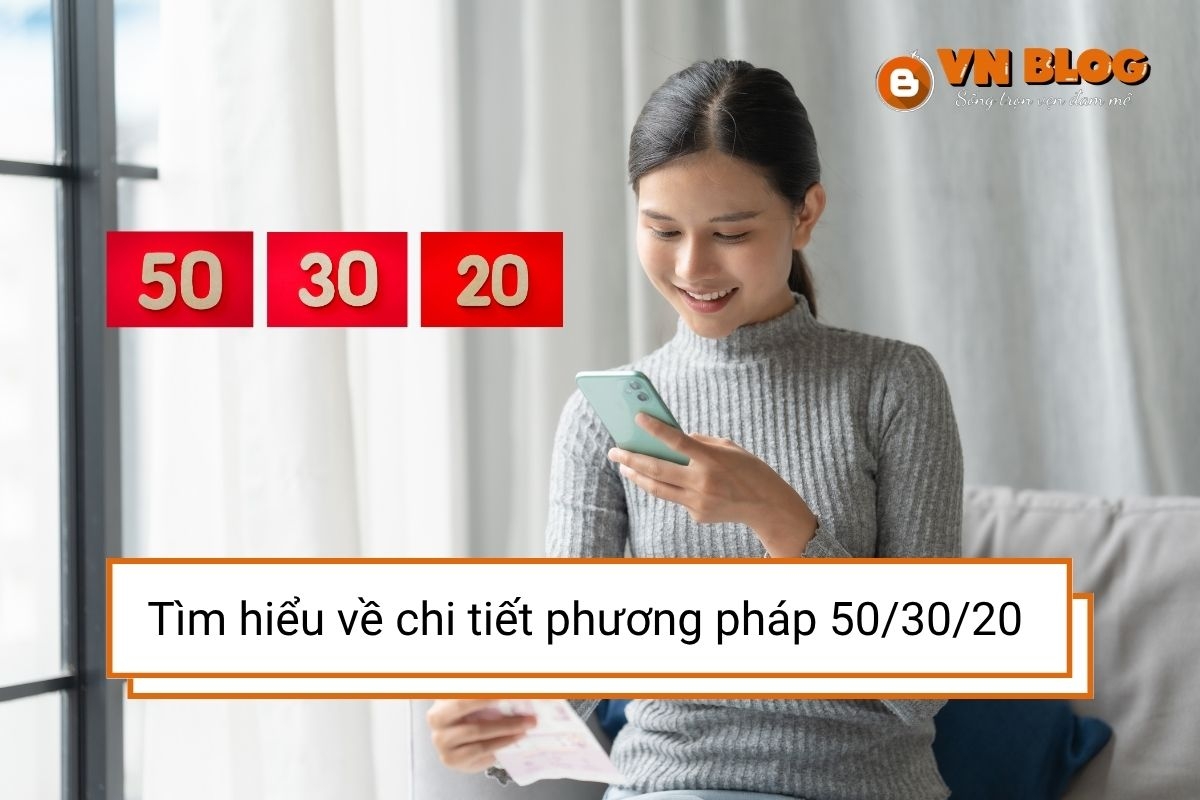

Sai lệch trong cách phân bổ thu nhập

Một trong những sai lầm lớn nhất là xem tiết kiệm như phần còn lại sau khi đã chi tiêu. Cách tiếp cận này gần như đảm bảo rằng bạn sẽ không có tích lũy ổn định. Một cấu trúc hiệu quả hơn là phân bổ thu nhập ngay khi nhận được. Một nguyên tắc phổ biến là mô hình 50/30/20:

- 50% cho nhu cầu thiết yếu

- 30% cho chi tiêu cá nhân

- 20% cho tiết kiệm và đầu tư

Tuy nhiên, tỷ lệ cụ thể có thể điều chỉnh tùy theo hoàn cảnh. Điều quan trọng không phải là con số, mà là việc tiết kiệm phải được ưu tiên trước, thay vì phụ thuộc vào phần dư.

=> Có thể bạn quan tâm:

>>> Chi tiêu tiết kiệm và quản lý tiền hiệu quả từ A–Z cho mọi mức thu nhập

>>> 5 mẹo hay giúp bạn không còn chi tiêu theo cảm xúc

>>> Cách chi tiêu tiết kiệm cho người thu nhập thấp dễ dàng và hiệu quả

Công cụ tài chính và ảo giác về khả năng chi trả

Các công cụ như thẻ tín dụng hay vay tiêu dùng giúp việc chi tiêu trở nên thuận tiện hơn, nhưng cũng làm giảm cảm nhận về tiền thực. Khi hành động chi tiêu và nghĩa vụ thanh toán bị tách rời về thời gian, bạn dễ đánh giá thấp tác động của quyết định hiện tại. Điều này có thể dẫn đến việc chi tiêu vượt khả năng, tạo ra áp lực tài chính trong tương lai. Công cụ không sai, nhưng nếu không có kỷ luật, nó sẽ khuếch đại sai lầm.

Thiếu quỹ dự phòng cho các tình huống cần thiết

Một nền tảng tài chính cá nhân vững chắc luôn cần một cơ chế phòng vệ, và quỹ dự phòng chính là phần cốt lõi của cơ chế đó. Thông thường, quy mô quỹ nên được duy trì ở mức tương đương 3–6 tháng chi phí sinh hoạt. Mục tiêu của khoản tiền này không phải để sinh lời, mà để đảm bảo khả năng duy trì tài chính khi xuất hiện những rủi ro ngoài dự kiến.

Khi không có quỹ dự phòng, bất kỳ biến cố nào cũng có thể làm gián đoạn kế hoạch tích lũy, buộc bạn phải sử dụng đến các nguồn tài chính khác hoặc bắt đầu lại từ đầu.

Kết luận

Không có một sai lầm đơn lẻ nào khiến bạn không tiết kiệm được tiền. Đó là kết quả của nhiều quyết định nhỏ, lặp lại trong một hệ thống thiếu cấu trúc. Khi bạn thiết kế lại cách dòng tiền vận hành, việc tiết kiệm sẽ không còn là một nỗ lực mang tính ý chí. Nó trở thành một phần tự nhiên của hệ thống tài chính cá nhân. Và khi đó, tích lũy không còn phụ thuộc vào may mắn hay thu nhập cao, mà phụ thuộc vào cách bạn kiểm soát những gì mình đang có.

Tác giả: VN Blog Việt Nhân Blog là nơi cập nhật tin tức nổi bật trong ngày, kinh nghiệm du lịch, mẹo vặt cuộc sống một cách dễ hiểu, gần gũi và sát với những tình huống mà nhiều người thường gặp trong cuộc sống hằng ngày. |

Mẹo mua sắm online thông minh, hội chị em đều mê

Phương pháp 50/30/20 là gì? Cách áp dụng để quản lý chi tiêu

5 mẹo hay giúp bạn không còn chi tiêu theo cảm xúc

Cách chi tiêu tiết kiệm cho người thu nhập thấp dễ dàng và hiệu quả

Cách tiết kiệm tiền lương 5 triệu hiệu quả mỗi tháng